炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:雷达财经)

雷达财经出品 文|丁禹 编|孟帅

8月20日,斑马网络技术股份有限公司(简称“斑马智行”)正式向港交所递交上市申请。据悉,斑马智行此次IPO,由德意志银行、中金公司和国泰君安国际担任联席保荐人。

次日,阿里巴巴也在港交所发布公告,披露了其拟分拆子公司斑马智行并在港交所主板独立上市的计划。

然而,就在斑马智行IPO的关键节点,斑马智行前CFO夏莲却公开“炮轰”老东家。伴随着夏莲的犀利点评,斑马智行这个国内汽车智能座舱的龙头企业随即被推向舆论的风口浪尖。

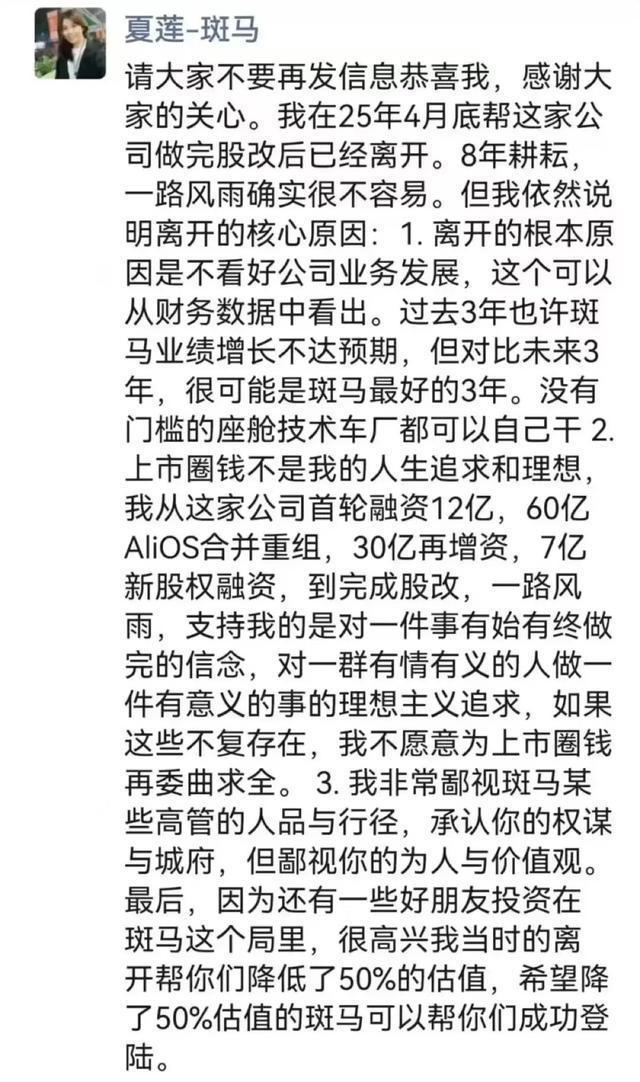

据网传朋友圈截图,夏莲的核心观点主要分为三点。其一,其对斑马智行的业务发展持悲观态度。其二,其“不愿意为上市圈钱再委曲求全”。其三,她直言自己“非常鄙视斑马某些高管的人品与行径”。

在业绩方面,近年来斑马智行一直处于亏损状态,2022年至2024年合计亏损超26亿元。

背靠阿里上汽两大巨头,仍未摆脱亏损泥沼

天眼查资料显示,斑马智行的诞生可以追溯至十年前。2015年,阿里巴巴与上汽达成战略合作,双方联手成立了斑马智行。

此后,斑马智行在技术执行和产业落地上分别背靠阿里巴巴与上汽这两大行业巨头,逐步成为国内最大的以软件为核心的智能座舱解决方案供应商。

据招股书援引灼识咨询数据,2024年,按中国智能座舱软件解决方案收入计,前五名提供商的合计市场份额为26.9%。

其中,斑马智行的相应收入达7.41亿元,在中国以软件为核心的智能座舱解决方案提供商中排名第一,占2024年中国智能座舱软件解决方案总收入的7.8%。

而若按搭载量计算,斑马智行亦位居榜首,超过中国市场上任何其他供应商。截至上半年末,公司的智能座舱解决方案已在60个主机厂的逾8百万辆车上搭载,覆盖超过14个国家。

另据胡润研究院此前发布的《2025全球独角兽榜》,斑马智行凭借220亿的估值位列全球第331位。

根据招股书,2022年至2024年及今年第一季度,斑马智行分别实现营收8.05亿元、8.72亿元、8.24亿元、1.36亿元。从前述数据来看,斑马智行的营收增长情况并不稳定。

与此同时,斑马智行还常年身陷亏损泥沼。招股书显示,2022年至2024年,斑马智行分别亏损8.78亿元、8.76亿元、8.47亿元,三年累计亏损超26亿元。

在2015年前后,国内新能源汽车浪潮尚未大范围兴起。彼时,斑马智行率先自研汽车操作系统抢占先机,巨额的研发投入尚能带来先发制人的优势。

然而,如今,斑马智行面对的是一个群狼环伺的市场环境,原有的先发优势已然被逐渐稀释。

随着“蔚小理”等新势力车企崛起、百度与华为等科技巨头跨界入局,再加上吉利、比亚迪等传统车企纷纷加码自研车机系统,市场格局逐渐生变。斑马智行虽持续维持高研发投入,却难改亏损规模居高不下的现状。

在招股书中,斑马智行解释称,其亏损状况主要归因于多个关键因素,包括对基础技术的大量前期投资,为加速市场采纳及获取定点而采取战略定价,以及具有长期变现潜力的早期业务线。

为了推动业务向可持续盈利转型,斑马智行透露,其将重点推进以下工作:扩大市场份额以构建规模效应及商业杠杆,通过内容与服务提供商及车载服务的商业化来扩大高利润率的经常性收入,在提升效率方面取得扎实进展。

值得一提的是,2024年,斑马智行提出“All in AI,AI in All”战略,推出元神AI,构建智能座舱车载应用的全栈AI技术与服务体系,试图搭乘近年大火的AI浪潮,培育新增长点。

根据IDC 2025年发布的报告,斑马智行智能座舱大模型的能力,位居前九大汽车AI企业之首。

据灼识咨询预测,随着AI技术在汽车领域的持续进步与应用深化,AI驱动的智能座舱软件解决方案市场份额预计将迅速增长,到2030年有望占据整个市场的35%至40%。

有分析认为,若斑马智行能够顺利上市,充足的资金将为“元神AI”的LLM大语言模型迭代研发注入强劲动力,“元神AI”或将成为驱动斑马智行迈向新阶段的核心支点。

收入近半靠上汽,采购超五成找阿里

作为阿里、上汽联手打造的企业,斑马智行与这两大巨头的关系非同一般。

招股书显示,斑马智行的客户集中度相对较高。于2022年至2024年及今年第一季度,公司来自前五大客户的总收入分别为7.49亿元、7.84亿元、7.29亿元、1.25亿元,分别占其总收入的93%、89.9%、88.5%、92.2%。

其中,公司来自最大客户上汽的收入分别为4.41亿元、4.13亿元、3.19亿元、0.65亿元,分别占公司总收入的54.7%、47.4%、38.8%、47.8%。

而业绩对少量客户的高度依赖,可能会对斑马智行未来长期运营的灵活性和可持续性提出挑战。

对此,斑马智行也在招股书中表示,对少数关键客户的依赖使公司面临与这些客户采购决策、车辆项目规划和产品路线图调整相关的较高风险。

斑马智行称,无论是由于内部策略变动、技术平台转型或更广泛的宏观经济或监管因素,任何这些主要客户减少采购、延迟量产计划、转向内部开发或终止合作,其业务及财务业绩可能会受到重大不利影响。

不过,斑马智行在招股书中也强调,当前其客户集中情况主要是由于在发展初期战略上优先选择具备规模化的主机厂建立合作关系。随着业务持续拓展,公司致力于拓展客户群体。这种客户集中度并非结构性依赖,也不会带来重大风险。

与此同时,斑马智行供应商的集中度也较高,公司第一大股东阿里巴巴也是其第一大供应商。据了解,阿里巴巴主要为其提供云服务、软件服务及共享服务,为斑马智行的技术落地和服务平台搭建保驾护航。

于2022年至2024年及今年第一季度,斑马智行对阿里巴巴的采购额分别为1.79亿元、2.81亿元、2.57亿元、0.54亿元,分别占其采购总额的53.5%、58.4%、50.5%及54.7%。

斑马智行在招股书中坦言,“我们与阿里巴巴及上汽的关系若出现任何负面发展,或与其中任何一方相关的任何不利公开报导,都可能对我们的业务及品牌造成重大不利影响”。

有观点认为,斑马智行分拆后,不仅运营灵活性显著增强,与各类供应商、合作伙伴的合作选择余地也会进一步扩大,这为其抢占更广泛的市场份额创造了有利条件。

而若上市目标达成,以独立上市公司身份立足的斑马智行,其市场吸引力与品牌认可度有望迎来大幅提升。此外,分拆上市所带来的大额资金支持,也将为其发展注入强劲动力。

据招股书披露,斑马智行拟将此次IPO募集的资金用于加强研发投入、提升在中国市场的份额并拓展全球业务、支持潜在的业务收购,以及补充运营资金等。

阿里、上汽鼎力支持的斑马智行,后续能否成功叩开资本市场的大门?雷达财经将持续关注。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏